地方債のデジタル化で住民が「地域のオーナー」になる未来

2026年の通常国会に、地方債のデジタル化に関する法案が提出されるとの報道がありました。これは単なる事務効率化ではありません。住民が「地域経営の当事者」になる、大きな転換点です。今回はそんなデジタル地方債の“本質”を考察します。

住民が地域の投資家になる

まず、今回のデジタル化について整理しましょう。

従来の「電子化」は、紙の債券を単にデータに置き換えるものでした。一方、今回のデジタル化は、ブロックチェーン技術を用いて取引記録を分散型台帳に記録するものです。

この違いがもたらす最大の変化は、証券会社などの仲介事業者を介さずに、自治体と住民が直接つながることです。

仲介事業者が省略されることで、発行・決済の迅速化だけでなく、販売額の小口化が実現します。これまで価格が高く一般には流通しなかった地方債が、1万円程度から個人で購入できるようになります。

つまり、学校建設、水道施設改修、公園整備といった特定の事業に充てる地方債を、その事業から恩恵を受ける地域住民が「投資家」として買い支えることができるのです。

地方債を取り巻く現状

全国の地方債発行額は6~10兆円程度で推移しており、地方債は自治体にとって欠かせない資金調達手段です。

しかし、その買い手のほとんどは証券会社、銀行、保険会社といった機関投資家です。個人向け地方債の発行額は、ピーク時には3,000億円以上ありましたが、現在はその10分の1程度にまで減少しています。

(参照:アイ・エヌ情報センター「INDB発行市場レポート〈2025年1月 特集版-地方債-〉」)

一方で、金利上昇トレンドという市場環境の変化と、ブロックチェーン技術の進化が、この状況を大きく変える可能性を生んでいます。

自治体と住民が“直接つながる”

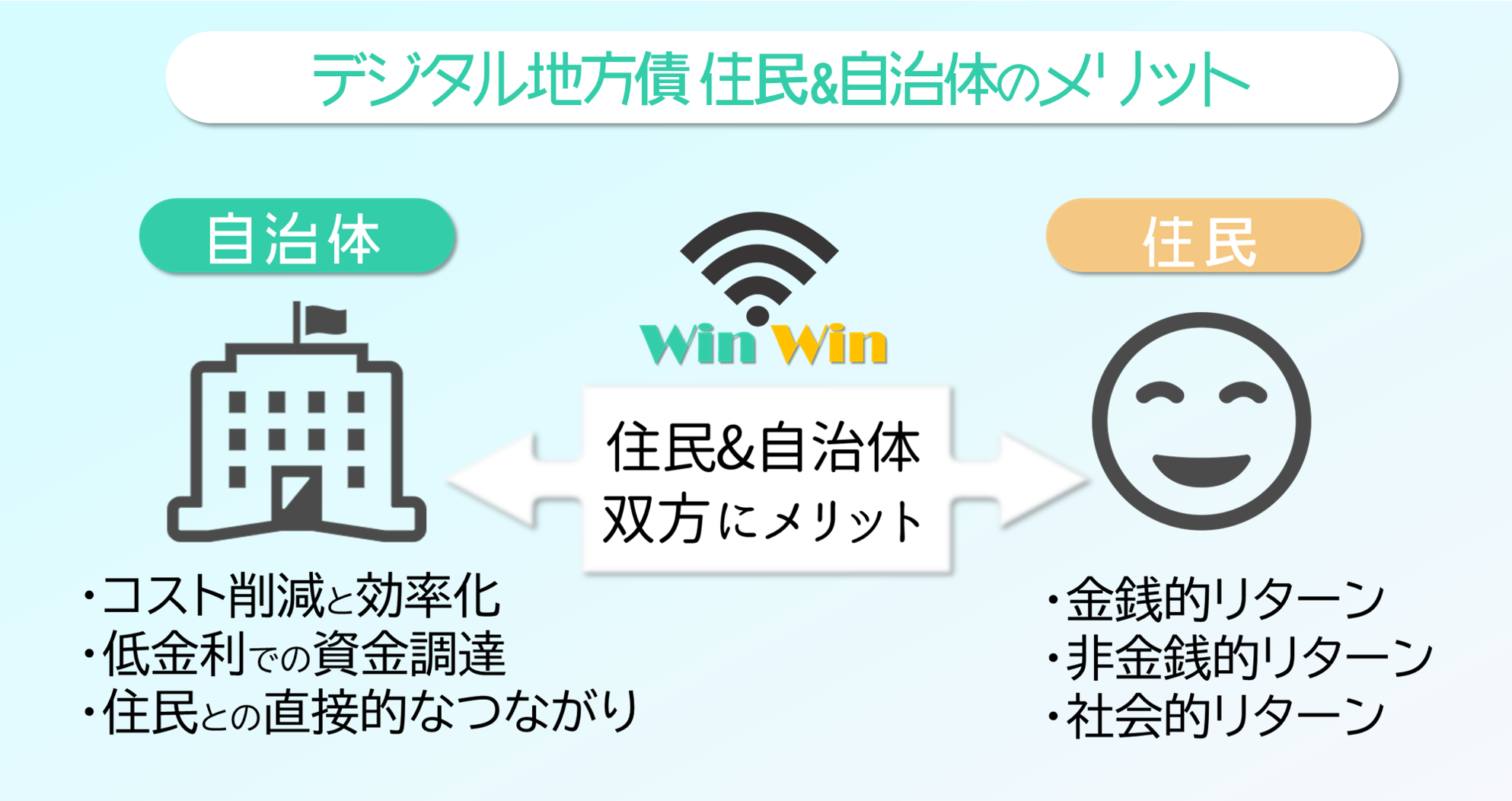

自治体が得る3つのメリット

地方債のデジタル化は、自治体にどのようなメリットをもたらすのでしょうか。

コスト削減と効率化

ブロックチェーンを活用した自動化により、事務コストの低減や発行スピードの向上が期待できます。中間事業者への手数料も削減できる可能性があります。

低金利での資金調達

後述する「非金銭的メリット」により、住民は市場金利よりも低い利率で投資することが調査でも示されています。さらに、地域通貨や地域商品券、特産品などと組み合わせることで、実質的なリターンを確保しつつ、金利負担を抑えることができます。

(参照:野村総合研究所 未来創発センター「未来創発研究レポートVol.7『デジタル・アセット・ファイナンスの可能性と課題-“デジタル証券化”による都市再生・地方創生に向けた“志ある資金”の活用-』」)

住民との直接的なつながり

愛着や関係人口の創出、広報PR効果、そして他の事業への展開を見込んだマーケティング効果も期待できます。地方債を通じて形成された住民とのつながりは、継続的な関係性の基盤になりえます。

住民が投資する3つの理由

では、住民が地方債を購入する動機は何でしょうか。本分野の有識者であるTMI総合法律事務所の成本治男弁護士が掲げるリターンの3区分(「金銭的」「非金銭的」「社会的」)に沿って整理します。

金銭的リターン

日本の地方債はこれまで債務不履行を起こしたことがなく、制度的にも極めてリスクの低い金融商品です。それを小口で購入でき、安定した利息を得られます。

非金銭的リターン

スマートフォンから手軽に購入できる利便性に加え、地域特典を受けることもできます。例えば、イベントのチケットや返礼品を付与する仕組みなども検討できます。

社会的リターン

最も重要なのがこの視点です。自分が住む地域、あるいは思い入れのある地域の具体的なプロジェクトを応援できる。そして、投資したお金がどのように使われ、どんな効果を生んだのか、情報をトレースできます。

見過ごされてきた「域外への資金流出」

ここで、少し違う角度から地方債を考えてみましょう。

自治体が資金を借りる場合、返済時には利子をつけて返さなければなりません。その利子分は税金から充当されます。特に市外の機関投資家から借りた場合、この利払いは「地域外への資金流出」となり、金利上昇トレンドではその流出額が拡大し、間接的に住民の負担を増大させるのです。

さらに、機関投資家は金利と返済の確実性を重視する傾向があり、個別事業の社会的意義を検証する動機は強くありません。

一方、住民が債権を引き受ける場合はどうでしょうか。直接の受益者であることや非金銭的メリットから金利を抑えることができるだけでなく、当事者の視点からそもそもその事業が地域にとって必要なのかを検証する動機を持ちます。

ふるさと納税にはない「中長期の関係性」

ふるさと納税との違いについても触れておきます。

ふるさと納税は、寄付の段階で返礼品と交換され、基本的にそこで完結します。その後、資金がどう使われたのか、どんな成果が出たのかをトレースする情報もモチベーションも小さいのが実情です。対して地方債は、5年・10年という中長期で関係性を築き、定期的な情報開示が求められます。

デジタル技術、特にスマートコントラクトを活用すれば、毎月の利払いや、事業成果に応じた変動金利なども実現可能で、住民が事業を継続的に意識する仕組みを構築できます。

住民との新しい関係性を設計する

地方債のデジタル化は、単なる資金調達手段の多様化ではありません。住民が「税金を納める人」から「地域に投資する人」へと変わり、住民を「サービスの受け手」から「地域経営のパートナー」へと変えます。

投資という手段で、住民がオーナーシップを持って行政のお金の使い方に影響し、自身が住む地域の環境を変えることができる。これは、直接金融の仕組みを通じた「地域経営への直接参加」と言えるのではないでしょうか。

自治体の皆さんに考えていただきたいのは、技術的な実装の話だけではありません。

- どのような事業を地方債で賄うのか

- 住民にどのように情報を開示し、対話していくのか

- 非金銭的リターンをどう設計するのか

これらは、「住民との関係性をどう築くか」という本質的な問いです。

「地域外への利払い流出」を住民参加で組み替え、新しい関係性を一緒に考えていきませんか。ご関心のある方はお気軽にご連絡ください。

加藤俊介@官民共創:@ShunsukeKato_

.png)

%20(1).png)

.png)