【学校徴収金・公会計】学校徴収金の公会計化への移行には、伝票の「電子化×一元管理」が有用

(徴収マネージャ / 日本ソフトウエアマネジメント)

.png)

※下記は自治体通信 Vol.68(2025年9月号)から抜粋し、記事は取材時のものです。

学校徴収金の公会計化は、教職員の負担を軽減するための重点施策に位置付けられている。一方、副教材費や部活動費などの費目は、各学校による会計処理が複雑かつ膨大で、教育委員会への一括での移管が困難なため、公会計化が進んでいない。その打開策の1つとして、校務DXを支援する日本ソフトウエアマネジメント社の吉田氏は「システムによる伝票の一元管理」を挙げた。それはいったいなぜか。同社の新崎氏を交えて聞いた。

全学校で生じる膨大な伝票は、一括管理が極めて困難

―学校徴収金の多くの費目で公会計化が進まない理由をどのように捉えていますか。

新崎 副教材費や部活動費、修学旅行積立金などの費目は、学校ごとに徴収する金額や時期も異なるうえ、徴収金で購入する物品やサービス、取引業者も多岐にわたります。その結果、各学校では膨大な量の各種伝票が生じ、その管理だけでも手間がかかります。ただでさえ、各学校で多くの人員と時間を割いて対応している一連の業務を、教育委員会の限られた人員で全学校分を担うのは困難を極めます。

吉田 加えて、取引業者との間で生じる各種伝票は紙ベースで発行されることが多く、入出金記録を記載する出納業務では、手書きや表計算ソフトへの入力といった煩雑な手作業が残されています。これらすべての業務で生じる負担を懸念し、学校徴収金の公会計化をためらう自治体が多いのです。

―どう打開すればいいでしょう。

新崎 まずは、すべての費目を一斉に公会計化するのではなく、費目ごとに適否を検討し、段階的に進めることが現実的です。たとえば、副教材は各学校で購入する物品や金額にも差がありますが、事前に学校ごとの購買計画と予算さえ把握しておけば、教育委員会でも一括購入が可能です。実際に、東京都のある自治体では、各学校に年間計画と予算を提出してもらい、それをもとに教育委員会が予算を割り当て、発注や徴収などを行うといった方法を用いて、副教材費の公会計化を実現しています。

吉田 こうして費目ごとに業務フローを明確化したうえで、発注や出納業務を自動化する仕組みがあれば、教育委員会が懸念する業務負担は大幅に軽減できます。この仕組みは、注文書や請求書などのやり取りを自動化する「購買システム」と、入出金履歴を自動で出納帳に記録する「会計簿システム」の連携で構築できます。その連携において重要な役割を果たすのが、当社が開発した「伝票サーバ」です。

「個人出納帳」の自動作成で、未納の督促も円滑になる

―どのような役割ですか。

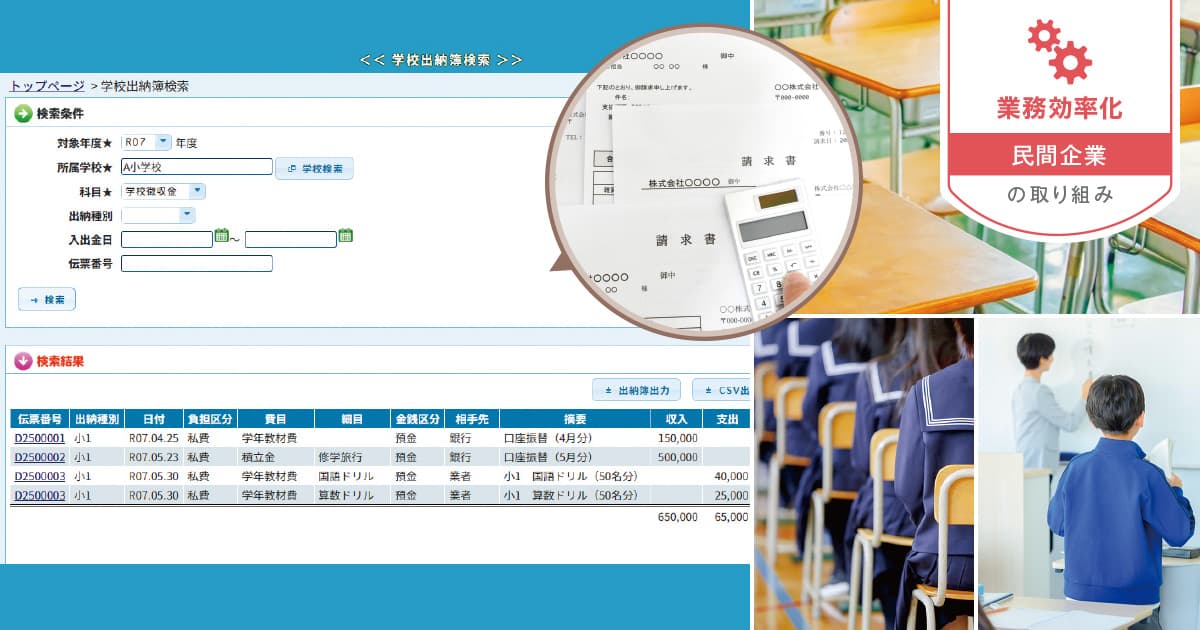

吉田 「伝票サーバ」は、「購買システム」にアップされた学校からの注文書や取引業者からの請求書・納品書といった伝票を同一フォーマットのファイルに電子化して一元管理し、その伝票に記載された情報を費目別に「会計簿システム」へ自動で振り分けます。これにより、学校や取引業者が伝票を「購買システム」にアップするだけで、「会計簿システム」が出納帳に自動記載するため、教育委員会での膨大な伝票管理が不要になります。

新崎 さらに、指定金融機関から保護者の納付結果も「伝票サーバ」に直接アップできるので、「会計簿システム」で児童・生徒ごとの「個人出納帳」を自動作成できます。これは、保護者から未納金を徴収する業務にも役立ちます。

―どういうことでしょう。

新崎 現在、未納の保護者に対しては学校の教職員が把握して対応していますが、「個人出納帳」があれば、教育委員会でも未納者を容易に把握できます。それをもとに督促状を送付するといった対応も可能になり、さらなる学校現場の負担軽減に寄与できます。

吉田 当社では、保護者への納付通知から未納の督促に加え、取引業者への支払いまで受託が可能で、公会計化に伴う業務を包括的に支援できます。公会計化が困難だとされる費目も柔軟に対応しますので、まずはご相談ください。

| 設立 | 昭和56年4月 |

|---|---|

| 資本金 | 5,000万円 |

| 売上高 | 27億9,398万円(令和7年3月期) |

| 従業員数 | 161人(令和7年3月現在) |

| 事業内容 | ソフトウェア開発、ソリューションサービス、システム導入、医療情報処理、AI、バイオテクノロジーなど |

| URL |

.png)

%20(1).png)

.png)